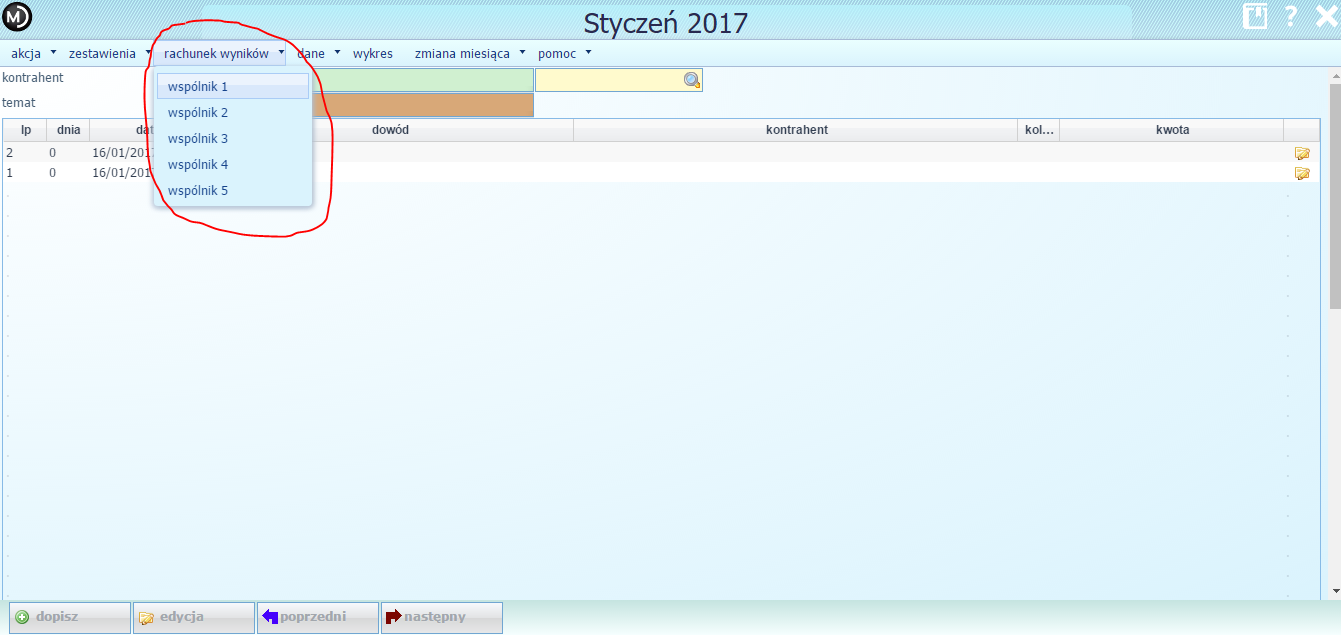

Po wybraniu tej opcji pojawi się okienko z zestawieniem przychodów i rozchodów w miesiącu bieżącym. W górnej części okienka należy wybrać opcję rachunek wyników, a w następnym kroku z listy wybrać wspólnika.

W celu wykonania rachunku z innego miesiąca należy dokonać zmiany na inny miesiąc za pomocą przycisków poprzedni lub następny znajdujących się na dole okienka z zestawieniem.

Po wybraniu tej opcji rachunek wyników zostaje generowany i zostaje wyświetlony podgląd zestawienia.

W nagłówku wyświetlane są dane takie jak dane wspólnika oraz miesiąc, którego dotyczy rachunek wyników.

Wprowadzanie składek ZUS pracodawcy

Wprowadzanie danych o zapłaconych składkach pracodawców oraz osób współpracujących jest możliwe w opcji zlecenia. Wejście do opcji możliwe jest również po wybraniu z menu opcji dane - składki pracodawcy ZUS

Dla każdego wspólnika, w każdym miesiącu należy dopisać zlecenie - wybierając w polu rodzaj wariat składka pracodawcy.

UWAGA! Program nie księguje składek właściciela do KPIR - uwzględnia je tylko na rachunku wyników.

Składka wypadkowa zależy od ustawienia parametru osobno DRA.

Jeżeli jest zaznaczone to liczy według stawki 1.67%, jeżeli nie, to wówczas łączy na płatniku DRA i liczy według stawki ogólnej dla zakładu.

Wpływ składki pracodawcy na rachunek wyników i na zobowiązanie wobec ZUS

Składka pracodawcy ujmowana jest na rachunku wyników wg daty wprowadzonej w polu data rachunku natomiast do Płatnika przechodzi wg daty z pola wypłaconoWprowadzanie najmu i dzierżawy

W przypadku wprowadzenia danych o przychodach z tytułu najmu również należy posłużyć się opcją zlecenie. W polu rodzaj należy wybrać wariant najem.

Po ustawieniu wariantu najem program umożliwia prawidłowe wprowadzenie opłat związanych z dochodami z tytułu najmu, wprowadzane następnie do deklaracji PIT-5 i brane pod uwagę przy obliczaniu rachunków wyników w książce przychodów i rozchodów.

data rachunku - data otrzymania i zaliczenia przychodu,

brutto - otrzymany przychód,

koszty uzyskania - koszty związane z najmem.

Wprowadzanie podatku należnego i zapłaconego oraz odliczeń

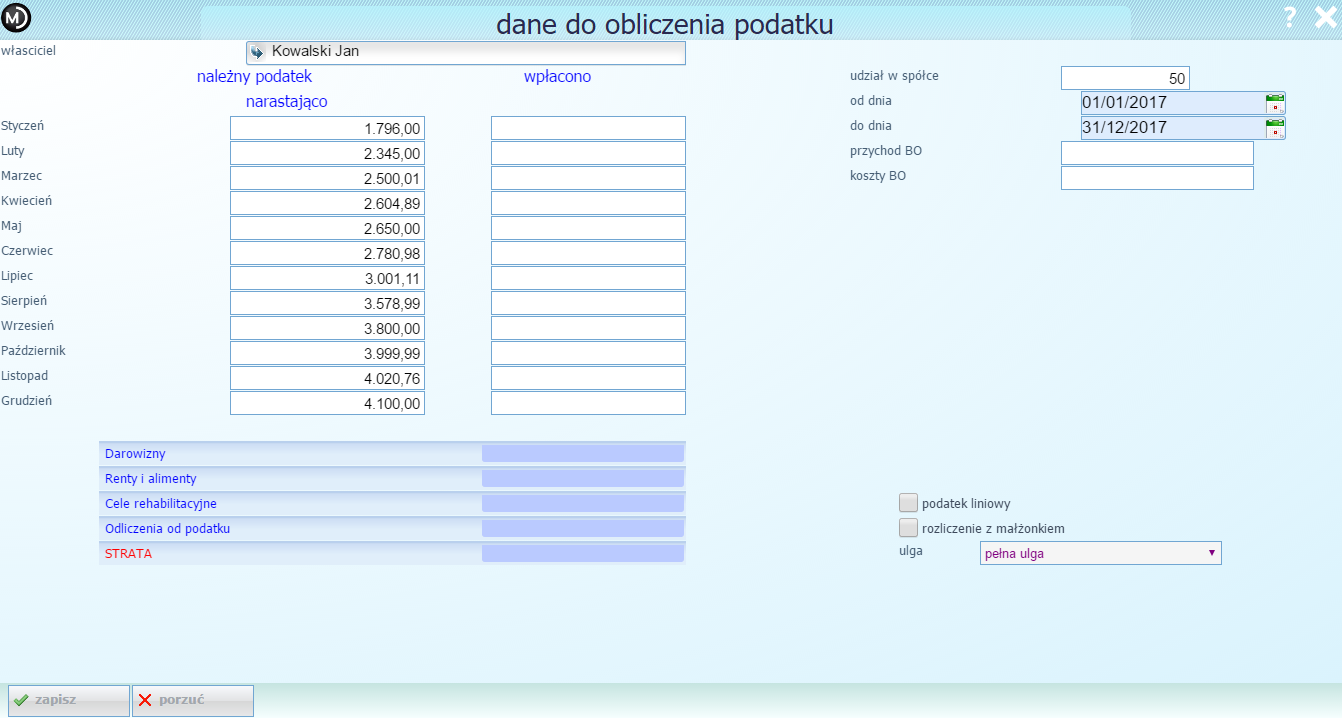

W opcji dane - właściciel 1-5 należy wpisać dane o wspólnikach:

- właściciel - wspólnik / właściciel wybierany z listy pracowników. Tam wpisuje się dane osobowe (NIP, Pesel, data urodzenia),

- udział w spółce - procentowy udział w spółce np. 50 oznacza 50%. Obliczane jest 100% dla wartości 0 lub 100. Według tego pola odpowiednio wykazywane będą przychody i koszty wspólnika,

- od dnia, do dnia - jeżeli pola wypełnione - oznaczają okres, w jakim obowiązują wprowadzone dane,

- należny podatek narastająco - podaje się wartość podatku w poszczególnych miesiącach,

- ODLICZENIA - w poszczególne pola wprowadza się kwotę odliczeń wykazywanych w rachunku oraz straty.

Tematy powiązane:

⇒KPiR — Podatkowa Księga Przychodów i Rozchodów

⇒Madar7 w chmurze - jak rozpoczać

⇒Ewidencja ryczałtowa

⇒Obliczanie podatku dochodowego od osób fizycznych prowadzących działalność

⇒Ewidencja ryczałtowa

⇒Obliczanie podatku dochodowego od osób fizycznych prowadzących działalność

Brak komentarzy:

Prześlij komentarz

Uwaga: tylko uczestnik tego bloga może przesyłać komentarze.