W polach:

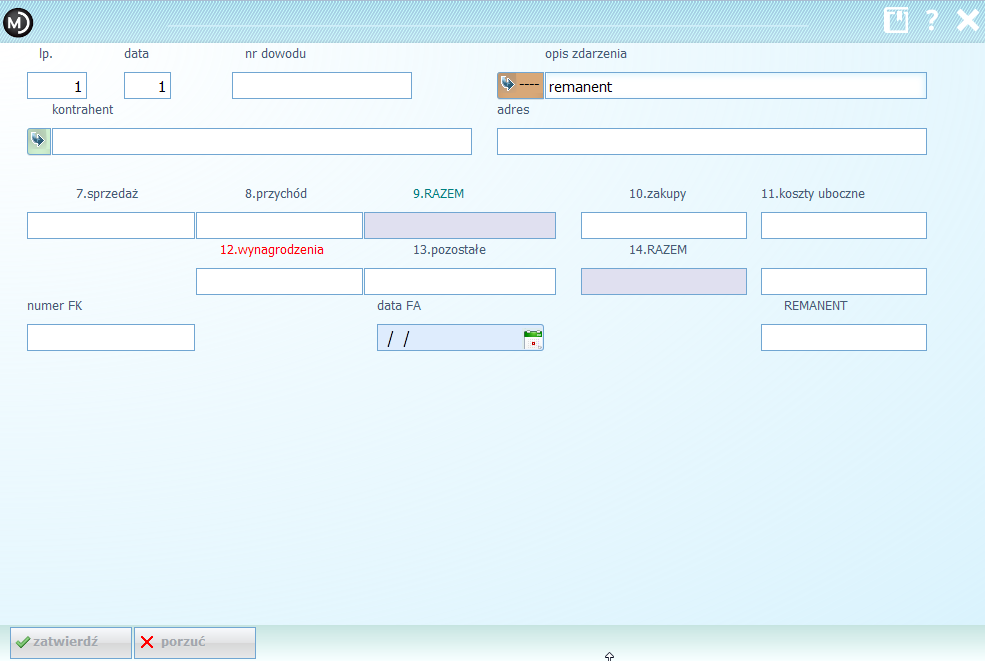

opis zdarzenia - wpisać słowo remanent

REMANENT - kwotę remanentu

UWAGI

- Wpisany remanent na początek okresu - jako pierwsza pozycja - jest traktowany jako remanent początkowy.

- Wpisany remanent w ostatniej pozycji danego okresu - jako remanent końcowy.

Posty powiązane:

Remanent - jak wpisać i rozliczyć

KPR - Książka Przychodów i Rozchodów

PRZEPISY:

W rozporządzeniu Ministra Finansów z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów ( Dz. U. z 2014 r. poz. 1037, Dz. U. z 2016 r. poz. 467):

§ 27.

1. Podatnicy są obowiązani do sporządzenia i wpisania do księgi spisu z natury towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadów, zwanego dalej "spisem z natury", na dzień 1 stycznia, na koniec każdego roku podatkowego, na dzień rozpoczęcia działalności w ciągu roku podatkowego, a także w razie utraty w ciągu roku podatkowego prawa do zryczałtowanego opodatkowania podatkiem dochodowym, zmiany wspólnika, zmiany proporcji udziałów wspólników lub likwidacji działalności.

1a. Obowiązek sporządzenia spisu z natury na dzień 1 stycznia roku podatkowego nie dotyczy podatników, którzy sporządzili spis z natury na koniec poprzedniego roku podatkowego. W tym przypadku zamiast spisu z natury na dzień 1 stycznia roku podatkowego do księgi wpisuje się spis z natury sporządzony na dzień 31 grudnia poprzedniego roku podatkowego.

2. Spis z natury podlega wpisaniu do księgi także wówczas, gdy osoby prowadzące działalność gospodarczą sporządzają go za okresy miesięczne oraz gdy na podstawie odrębnych przepisów jego sporządzenie zarządził naczelnik urzędu skarbowego.

Brak komentarzy:

Prześlij komentarz

Uwaga: tylko uczestnik tego bloga może przesyłać komentarze.